Betriebliche Altersvorsorge für

Geschäftsführer & Gesellschafter Geschäftsführer

bAV für GF und GGF insbesondere in GmbH & UG

Steuerfrei zur Altersversorgung

Hier kommen Sie direkt zu Ihren Themen und Fragen

Ein kurzer Einstieg in die bAV für Geschäftsführer

Geschäftsführer und Gesellschafter Geschäftsführer bzw. Geschäftsführende Gesellschafter haben oftmals keine ausreichende Altersversorgung aus der Deutschen Rentenversicherung. Es sollte daher zwingend eine alternative Altersvorsorge, im besten Falle eine betriebliche Altersvorsorge, aufgebaut werden. Der Gesetzgeber räumt hierzu dem Gesellschafter-Geschäftsführer (GGF) wie auch dem Unternehmen erhebliche Steuervorteile ein.

Wie viel muss für die Lebensstandardsicherung im Alter investiert werden?

Der Versorgungsbedarf und der Lebensstandard sind höchst individuell, ebenso wie das Alter indem mit der Altersvorsorge gestartet wird. Grob kann man sagen: Schätzungen gehen von etwas 10% des Nettoeinkommens aus, das in die betriebliche Altersvorsorge investiert werden sollte, damit der Lebensstandard im Alter in etwa gehalten werden kann. Diese Annahme gilt bei einer Anspardauer von noch mindestens 20 Jahre. Dies ist aber nur eine Orientierung. Den tatsächlichen Bedarf für ihr Alter und ihrer bisherige Ausgangssituation sollte unbedingt in einer Beratung analysiert werden.

Kann man eine Hinterbliebenenabsicherung mit der betrieblichen Altersvorsorge verknüpfen?

Ja, das geht. Bei einem vorzeitigen Versterben der versicherten Person erhält die zurückbleibende Familie an ihrer Stelle Leistungen.

Gibt es Grenzen in der Höhe der betrieblichen Altersvorsorge für Geschäftsführer?

Die betriebliche Altersvorsorge sollte angemessen sein. Zugesagte Versorgungsleistungen gelten bis zu maximal 75% des aktuellen Einkommens als angemessen.

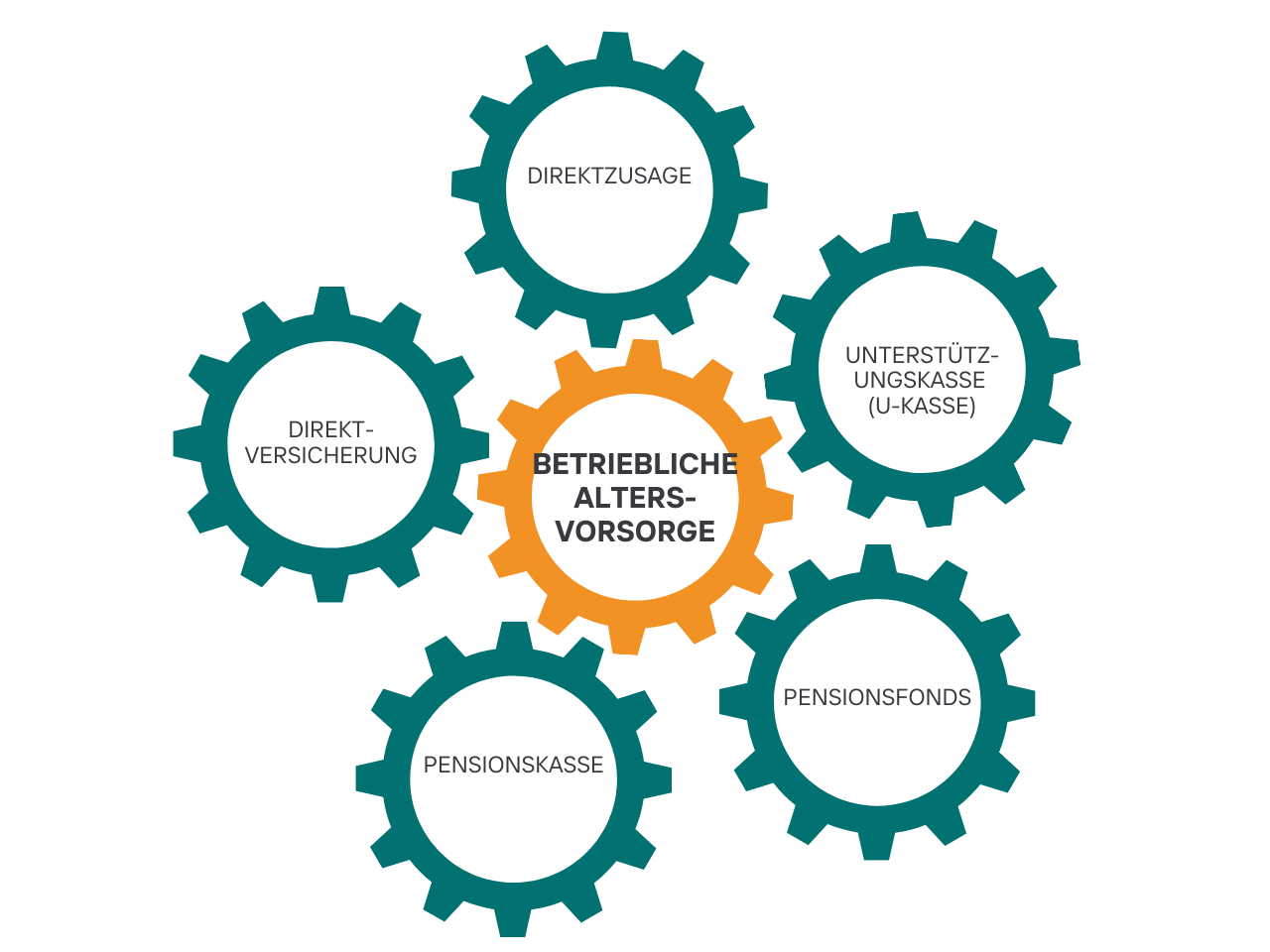

Bei welchen Rechtsformen ist eine betriebliche Altersvorsorge (bAV) für Geschäftsführer möglich?

- Gesellschaft mit beschränkter Haftung (GmbH)

- Unternehmergesellschaft (UG)

- Aktiengesellschaft (AG)

- Kommanditgesellschaft auf Aktien (KGaA)

Wichtig: Ist der Geschäftsführer in beherrschender Stellung sind bestimmte Vorgaben zu beachten, sonst drohen steuerliche Nachteile. Diese finden Sie bei uns in den Erläuterungen rund um die Unterstützungskasse.

Die Rechtsformen Einzelunternehmen, GbR, OHG, KG sowie die GmbH & Co. KG, wenn der Geschäftsführer Kommanditist ist und die GMBH nur dazu dient die KG zu verwalten, sind somit von der Möglichkeit zur bAV ausgeschlossen.

Besondere Durchführungswege der betrieblichen Altersvorsorge

für Geschäftsführer & Gesellschafter Geschäftsführer

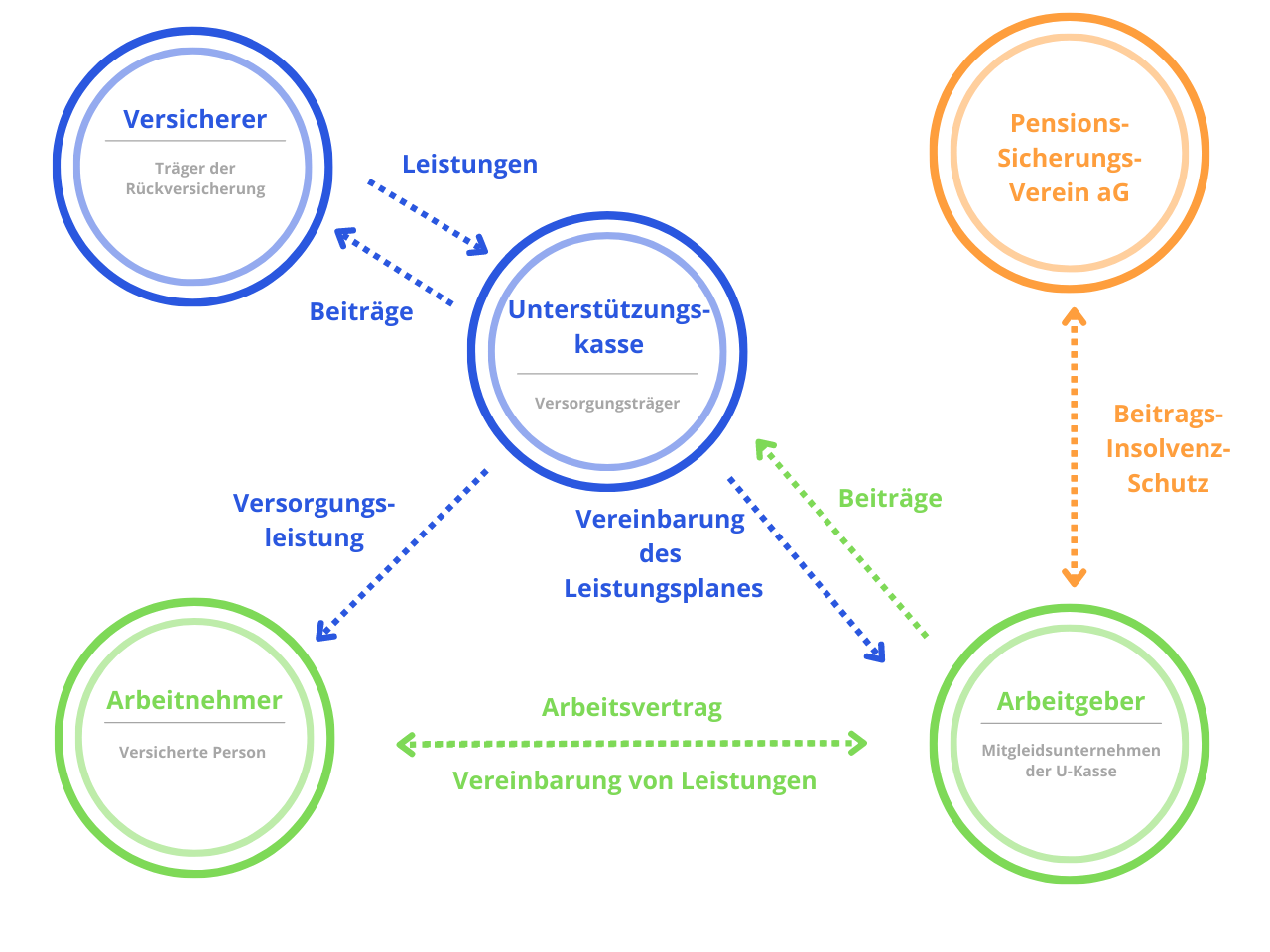

Rückgedeckte Unterstützungskasse (U-Kasse) für Gesellschafter Geschäftsführer

Die Unterstützungskasse (hier erfahren Sie mehr zur U-Kasse) steht als Durchführungsweg grundsätzlich allen Arbeitnehmern offen, ist jedoch besonders lohnenswert für Gesellschafter Geschäftsführer.

Vorteile der U-Kasse für GF & GGF

- Flexibilität bei der Einzahlung

- In beliebiger Höhe steuerfrei

- Beiträge sind für das Unternehmen steuerlich absetzbar, sofern diese gleich hoch sind oder steigen

Um die unschlagbaren Vorteile der Unterstützungskasse nutzen zu können, müssen jedoch folgende Bedingungen seitens des Gesetzgebers erfüllt sein:

- Erdienbarkeitsfrist von zehn Jahren

- eine Probezeit von zwei bis drei bzw. fünf (bei Neugründungen) Jahren: Eine Unterstützungskassenzusage sollte also erst erteilt werden wenn die wirtschaftliche Entwicklung zuverlässig beurteilt werden kann

- Angemessenheit der Versorgungszusage

Deferred Compensation für Geschäftsführer / Gesellschafter Geschäftsführer:

Die Umwandlung von Sonderzahlungen und Tantiemen

Mit Sonderzahlungen oder Tantiemen soll die herausragende berufliche Leistung und Stellung eines Mitarbeiters, zumeist des Geschäftsführers, honoriert werden. Leider wird hierbei der Großteil durch die Steuerprogression gemindert. Die Umwandlung zugunsten einer betrieblichen Altersvorsorge in Form einer rückgedeckten Pensionszusage ist daher steuerlich sehr attraktiv. Die Steuerlast wird die Rentenphase und damit auf einen meist geringeren Steuersatz verlagert.

Was kann umgewandelt werden?

- Tantiemen

- Sonderzahlungen

- Nicht verbrauchter Urlaub (unter Einhaltung des gesetzlichen Mindesturlaubs nach Bundesurlaubsgesetz)

- Abfindungszahlungen

Für wen ist eine “Deferred Compensation” besonders geeignet?

- Einkommen oberhalb der Beitragsbemessungsgrenze (Geschäftsführer, leitende Angestellte)

- Bei Wunsch nach vorzeitigem Ruhestand

- Empfänger von Bonifikationen

Unsere Empfehlungen für die betriebliche Altersvorsorge

für Geschäftsführer und Gesellschafter Geschäftsführer

Was empfehlen wir Ihnen zur steuerfreien betrieblichen Altersvorsorge

als Geschäftsführer / Gesellschafter Geschäftsführer?

Ihre betriebliche Altersvorsorge sollte den Phasen Ihres Unternehmens folgen, da nicht von Anfang Mittel für jegliche Versorgungsdeckung zur Verfügung stehen.

1. Die Gründungsphase:

Hier bietet sich die Dirtektversicherung und/oder eine private Altersvorsorge an. Die Zahlungen sind hier begrenzt, wenn man sinnvoller Weise dem steuerlichen Förderrahmen folgt.

2. Die Aufbauphase:

Hier empfehlen wir die sog. Unterstützungssasse, kurz U-Kasse, mit einem regelmäßigen Einzahlungsbetrag hinzuzunehmen. Zusätzlich empfehlen wir die steuerfreie Umwandlung von Sonderzahlungen / Tantiemen in eine rückgedeckte Pensionszusage. Mehr dazu hier.

3. Die Unternehmensübergabephase:

Vor Rentenbeginn des Geschäftsführers und spätestens während der Übergabephase an den Nachfolger, sollte eine ausreichende Deckung für eine gute Rente des Geschäftsführers vorhanden sein. Es steht somit dringend ein Vorsorgecheck an. Einmalzahlungen können dann eventuelle Lücken schließen oder sollten Sie in Ihrem Unternehmen eine Pensionszusage getätigt haben, sollte hier die ausreichende Rückdeckung bzw. die Ausfinanzierung rechtzeitig geregelt werden. Auch eine Auslagerung der Pensionszusage kann empfehlenswert sein. Wir empfehlen hier mindestens 5 Jahre vor geplantem Rentenbeginn in diese Phase einzusteigen.

Welche Wege der betrieblichen Altersvorsorge für

Geschäftsführer / Gesellschafter Geschäftsführer empfehlen wir nicht?

Ganz klar: eine nicht rückgedeckte Direktzusage / Pensionszusage ist aufgrund ihres Aufwandes sowie des hohen Risikos in der Unternehmensübergabephase nicht ausreichend ausfinanziert zu sein, nicht empfehlenswert. Ebenso besteht hier das bilanzielle Risiko in Form einer ungewissen Verbindlichkeit (bei unmittelbaren Verpflichtungen aus der Zusage, da das Unternehmen nicht weiß wie lange die zugesagten Zahlungen zu leisten sind, da der Todeszeitpunkt ungewiss ist), was wiederum potenzielle Käufer abschreckt oder Ihren Verkaufspreis erheblich reduziert.

Hier können wir Ihnen rechtzeitig bei der Auslagerung behilflich sein, sollten Sie diesen Durchführungsweg bereits beschritten haben, sodass Ihnen keine weiteren Nachteile im Verkaufsprozess Ihres Unternehmens entstehen werden.

Eine solche Zusage sollte in jedem Fall durch eine Versicherung rückgedeckt werden, sodass dieser Weg, dann seine Nachteile/Risiken verliert. In diesem Fall kann dieser Weg insbesondere als flexible Lösung durch Umwandlung von Sonderzahlungen wiederum empfohlen werden.

Auslagerung von Pensionszusagen

Am besten mit Ihrem unabhängigen Versicherungsmakler

Die Auslagerung von Pensionszusagen bedeutet, dass die Verpflichtungen der Zusage von einem externen Versorgungsträger übernommen werden. Dies kann ein Pensionsfonds oder eine U-Kasse sein, sowohl komplett oder teilweise.

Die Auslagerung der Pensionszusage ist für Sie aus folgenden Gründen wichtig:

- Die Auslagerung der Pensionszusage ist für Sie aus folgenden Gründen wichtig:

- Ihr Unternehmen wird wieder veräußerbar

- Das Unternehmen wird wieder beteiligungsfähig

- Das bilanzielle Risiko wird ausgelagert

Vorgehen: Um das zu erreichen, muss ihre individuelle Situation genau analysiert werden. Hierbei sind wir Ihnen gerne behilflich und sorgen so für die Auslagerung ihrer Pensionszusage, sowohl für die erworbenen als auch die zukünftigen Anwartschaften.

Erfahren Sie mehr zu: