Nachhaltige / Grüne

Betriebliche Altersvorsorge ( bAV )

Unabhängige Beratung für Ihren Betrieb

Mit der nachhaltigen betriebliche Altersversorgung sorgen Sie doppelt vor,

für gute Lebensbedingungen in der Zukunft und Ihre Rente.

Sie profitieren dabei von guten und stabilen Renditen,

da nachhaltige Unternehmen langfristiger agieren.

Der Betrieb profitiert dabei von einer positiven Wirkung sowohl für Mitarbeiter,

als auch nach Außen, z.B. als klar sichtbares Engagement im CSR-Bericht.

Nachhaltige / Grüne betriebliche Altersvorsorge ( bAV )

Immer mehr Unternehmen räumen sozialer Verantwortung einen hohen Stellenwert ein. Die moderne betriebliche Altersversorgung ist ein wichtiges Instrument der nachhaltigen Strategie eines Unternehmens. Für sichtbar gelebte und soziale Verantwortung Ihres Unternehmens bietet sich die bAV hervorragend an. Betriebliche Altersversorgung ist nämlich grundsätzlich „nachhaltig“: Sie als Arbeitgeber zeigen dadurch soziale Verantwortung für die Versorgung Ihrer Mitarbeiter im Alter. Eine grüne bAV erhöht die Nachhaltigkeit zusätzlich. Bei dieser Art der betrieblichen Altersvorsorge sprechen wir vorallem über den Durchführungsweg "Direktversicherung.

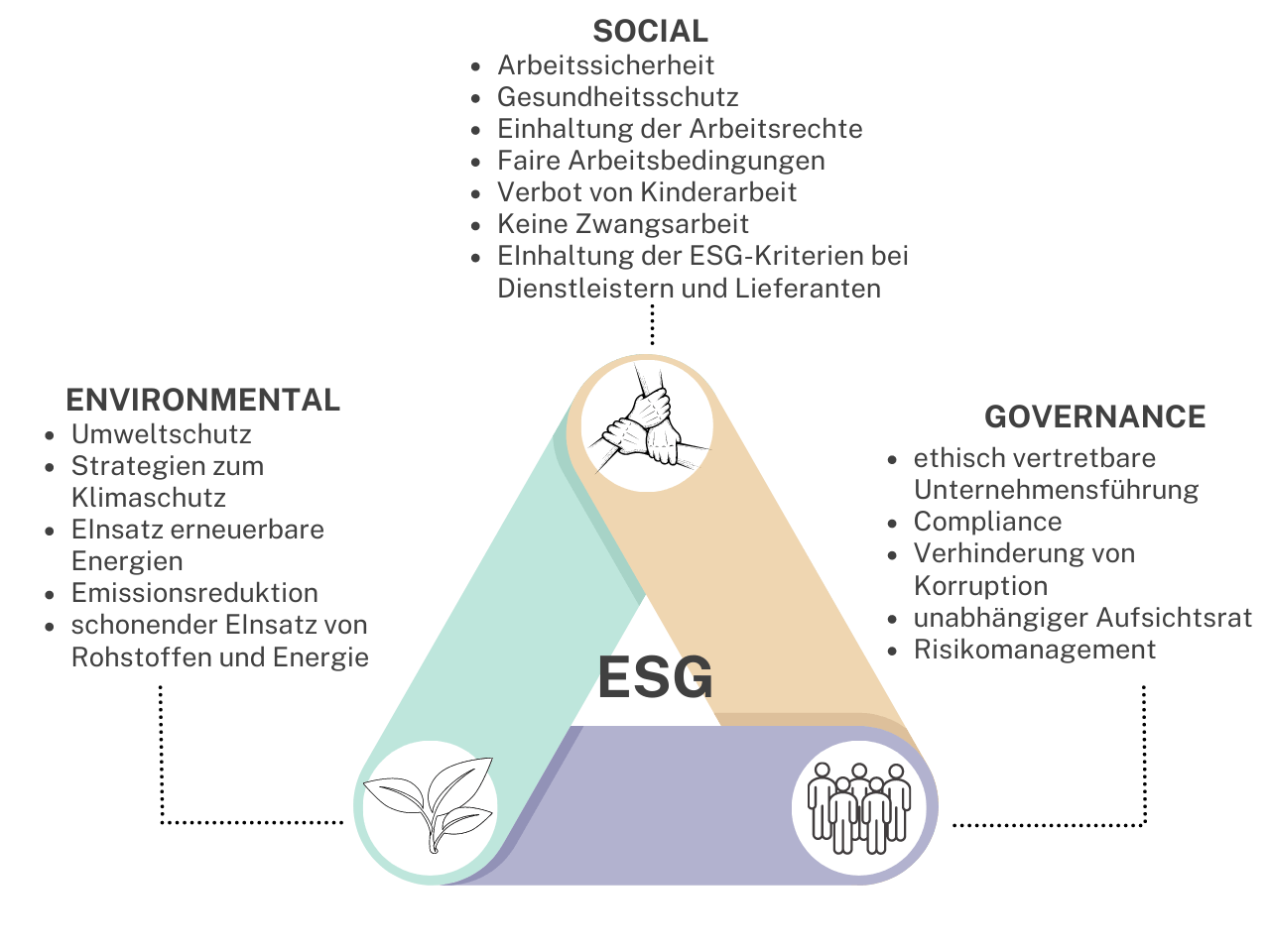

Das häufig verwendete Synonym "Grüne bAV" für das Thema "nachhaltige betriebliche Altersvorsorge" führt zu einer eindimensionalen Vorstellung: Erneuerbare Energien!

Vielmehr geht es hierbei um drei Themenkomplexe, von denen die Umwelt nur einer ist. Es geht um die sog. ESG-Kriterien.

Hohe Rendite, wenig Risiko - Geht das auch mit Nachhaltigkeit?

Ganz ohne Frage sind die Überlegungen zum Risiko und zur Rendite für die Altersvorsorge in den Vordergrund zu stellen. Diese Kriterien um den Faktor Nachhaltigkeit zu ergänzen ist aber durchaus möglich, es geht bei der grünen bAV nämlich nicht um einen Ersatz der Kriterien durch ein anderes Kriterium.

Die Nachhaltigkeitskriterien (ESG) sind dabei transparent durch die EU und diverse Gremien vorgegeben und die Versicherungen müssen Ihre Produkte dahingehend prüfen und zertifizieren lassen, bevor Sie die Produkte mit dem Siegel "ESG" bewerben dürfen.

Die Risikoabsicherung: Wie auch bei nicht nachhaltigen Altersvorsorgeprodukten sorgen hier die Versicherungsgesellschaften für ein möglichst geringes Risiko. Dies wird beispielsweise über eine breite Diversifizierung des Portfolios erreicht. Bei den nachhaltigen Produkten findet darübe rhinaus eine regelmäßige Prüfung des Sicherungsvermögens beispielsweise durch das Institut für nachhaltiges, ethisches Finanzwesen INAF e.V. statt.

Die Rendite: Niemand hat, egal bei welchem Produkt, eine Glaskugel mit dem Blick in die Zukunft. Es gibt insbesondere bei der Altersvorsorge oftmals auch die Wahl eines Produktes mit Garantiezins. Darüber hinaus versprechen aber nachhaltige Produkte durch den unumgänglichen Umbau der Wirtschaft hin zur Nachhaltigkeit besonders gute Renditen. Hierbei geht es dann weniger um die Anlage in bereits nachhaltige Sektoren, wie erneuerbare Enrgien, die viel Rendite versprechen, sondern vorallem verspricht die Begleitung des Umbaus von noch nicht ausreichend nachhaltigen Unternehmen viel Rendite.

Darüber hinaus wurde in diversen Metastudien in der Vergangenheit bereits bewiesen, dass nachhaltige Geldanlagen eine bessere finanzielle Performance im Vergleich zu konventionellen Investments aufweisen.

Corporate Sustainability Reporting Directive (CSRD)

Die Corporate Sustainability Reporting Directive (CSRD) ist die Weiterentwicklung der Non-Financial Reporting Directive (NFRD) und verfolgt das Ziel, die Nachhaltigkeitsberichterstattung auf eine Stufe mit der Finanzberichterstattung zu stellen.

Wann tritt CSRD in Kraft?

Die Corporate Sustainability Reporting Directive ist am 05. Januar 2023 in Kraft getreten.

Wer hat die CSR-Berichtspflicht?

- alle großen Unternehmen ab 250 Mitarbeitern im Jahresdurchschnitt, unabhängig von einer Kapitalmarktorientierung, berichten. Die weiteren Schwellen für große Unternehmen liegen weiterhin bei einer Bilanzsumme von über 20 Millionen Euro und einem Umsatz von über 40 Millionen Euro. Zwei dieser drei Größenmerkmale müssen überschritten werden.

- alle kapitalmarktorientierten kleinen und mittleren Unternehmen, mit der Ausnahme von Kleinstunternehmen (ab dem 01.01.2026). Unternehmen gelten nach Richtlinie 2013/34/EU ab Überschreitung von zwei der drei Merkmale 1) 10 Beschäftigte, 2) 350.000 Euro Bilanzsumme und 3) 700.000 Euro Nettoumsatzerlöse als klein.

- Ab 2028 werden auch nichteuropäische Unternehmen, die in der EU einen Nettoumsatz von mehr als 150 Mio. € erzielen und mindestens eine Tochtergesellschaft oder Zweigniederlassung in der EU haben, zur Vorlage eines Nachhaltigkeitsberichts verpflichtet.

Fazit: Eine nachhaltige bAV wirkt positiv nach Außen und ist dabei vor allem für berichtspflichtige Unternehmen ein klar sichtbares Engagement im CSR-Bericht.

Was qualifiziert uns Sie auf dem Weg zur nachhaltigen betrieblichen Altersvorsorge zu unterstützen?

Wir sind zertifizierte Nachhaltigkeitsberater!

Um nachhaltige Produkte seriös und den gesetzlichen Anforderungen entsprechend beraten zu können, bedarf es entsprechenden Fortbildungen und Zertifizierungen. Eine einfach Auswahl eines nachhaltigen Produktes als ungeschulter Berater wäre falsch bzw. gefährlich. Denn nur, weil das Produkt den ESG-Kriterien entspricht, handelt es sich dabei noch nicht um eine korrekte Beratung. Um die Verpflichtung zur Abfrage der Nachhaltigkeitspräferenzen bei Abschluss eines Lebensversicherungsproduktes mit Anlagecharakter einzuhalten, muss mit dem Kunden eine exakte Beratung seiner Präferenzen erfolgen und das Produkt entsprechend passen. Hierbei hilft beispielsweise DEFINO mit seiner Norm.

Wie bereits beschrieben, ist das Thema "betriebliche Altersvorsorge" an sich schon komplex und mit vielen Fallstriken für Arbeitgeber versehen. Nimmt man den Themenbreich "Nachhaltigkeit (im Sinne des ESG)" hinzu, wird es noch komplexer. Gut geschulte Fachberater helfen Ihnen hierbei aber weiter.

Wir würden uns freuen mit Ihnen gemeinsam nicht nur die Altersvorsorge für Ihre Mitarbeiter zu gestalten, sondern auch mit Ihnen zusammen an einer nachhaltigeren Zukunft zu arbeiten! Beides zusammen kombinieren wir für Sie ohne Aufwand in der Konzeption der nachhaltigen betrieblichen Altersvorsorge.

Die betriebliche Altersvorsorge - Eine Pflicht für Arbeitgeber

Welche Regelungen gibt es zur bAV?

Worauf sollten Arbeitgeber achten?

Ist ein Arbeitgeber verpflichtet eine betriebliche Altersvorsorge anzubieten?

Kurz: Ja!

Jeder Arbeitnehmer hat einen gesetzlichen Anspruch auf bAV durch Entgeltumwandlung und kann sich so eine Zusatzrente aufbauen. Der Arbeitgeber ist verpflichtet, dem Wunsch nach Entgeltumwandlung nachzukommen. Allerdings kann der Arbeitgeber selbst entscheiden, welche Anlageform bzw. welchen Durchführungsweg dem Arbeitnehmer anbietet, um die Entgeltumwandlung zu ermöglichen.

Dieser Anspruch steht auch Minijobbern und Geringverdienern zu.

Das wichtigste Gesetzt im Rahmen der bAV ist das Betriebsrentenstärkungsgesetz.

Kann der Arbeitnehmer jeden Durchführungsweg verlangen?

Kurz: Nein!

Wenn der Arbeitgeber von sich aus keinen Durchführungsweg anbietet, kann der Arbeitnehmer die Durchführung der Entgeltumwandlung über eine Direktversicherung verlangen. Eine Versorgung über eine Pensionszusage oder Unterstützungskasse ist nur im Einvernehmen zwischen Arbeitgeber und Arbeitnehmer möglich. Welcher Durchführungsweg für die betriebliche Altersversorgung in einem Betrieb bzw. Unternehmen genutzt wird, legen Arbeitgeber und Arbeitnehmer einzelvertraglich, betrieblich oder tariflich fest.

Muss der Arbeitgeber etwas zur betrieblichen Altersvorsorge zuzahlen?

Kurz: Ja, in den meisten Fällen!

Seit 2019 ist bei Neuverträgen für die betriebliche Altersvorsorge ein Zuschuss der Arbeitgeber Pflicht. Leisten sich Beschäftigte per Entgeltumwandlung eine bAV, müssen die Chefs mindestens 15 Prozent der Summe dazugeben.

Seit 2022 gilt diese Pflicht zum Zuschuss auch bei bestehenden Altverträgen.

Der Zuschuss für die betriebliche Altersvorsorge ist für Arbeitgeber nur Pflicht, wenn ein Beschäftigter in der gesetzlichen Rentenversicherung pflichtversichert ist. Er gilt für Verträge bei Direktversicherungen, Pensionskassen sowie Pensionsfonds.

Welche Pflichten hat der Arbeitgeber noch?

Das Nachweisgesetz, welches im August 2022 mit neuen Regelungen in Kraft getreten ist, berührt auch die betriebliche Altersvorsorge in folgenden Punkten:

- Höhe und Fälligkeit der Versorgungsbeiträge,

- Höhe oder Berechnung der Versorgungsleistungen,

- Angabe der abgesicherten Risiken (Tod, Invalidität, Alter),

- Voraussetzungen für den Eintritt des Versorgungsfalles und

- Benennung des gewählten Durchführungswegs

Insolvenzabsicherung über den Pensionssicherungsverein (PSVaG):

Nicht insolvenzfähige Arbeitgeber im öffentlichen Dienst generell vom gesetzlichen Insolvenzschutz befreit.

Generell kann man sagen, dass die Durchführungswege Direktzusage, Unterstützungskasse sowie Pensionsfonds insolvenzsicherungspflichtig sind. Direktversicherungen sind hiervon solange befreit, solange das Bezugsrecht unwiderruflich ist und die Ansprüche aus der Direktversicherung nicht durch Beleihung, Verpfändung oder Abtretung wirtschaftlich beeinträchtigt sind. Andernfalls ist die Direktzusage ebenfalls gegen Insolvenz abzusichern. Seit dem 01.01.2022 sind gesetzlich unverfallbare Anwartschaften und laufende Leistungen über regulierte Pensionskassen ebenfalls über den PSVaG sicherungspflichtig.

Was empfehen wir zur rechtssicheren Ausgestaltung einer betrieblichen Altersvorsorge?

Unsere Tipps zur Umsetzung der betrieblichen Altersvorsorge:

- Lassen Sie sich am besten beraten

- Erstellen Sie eine Versorgungsordnung (dies kann der Berater für Sie tun)

- Lassen Sie Ihre Mitarbeiter durch einen Berater aufklären

- Lassen Sie sich vom Mitarbeiter die Aufklärung und ein eventuelles Nicht-Interesse gegenzeichnen (dies kann der Berater in den Gesprächen ebenfalls übernehmen)

- Lassen Sie nur einen Durchführungsweg bei einem Versorgungsträger mit einem Produkt zu

- Übernehmen Sie keine Altverträge, wenn Mitarbeiter neu zu Ihnen kommen, da sich so ein unkalkulierbares Risiko für Sie ergibt

- Wählen Sie als Durchführungsweg für Ihre Mitarbeiter möglichst eine Direktversicherung und beachten Sie hierbei die Punkte zur Vermeidung der Insolvenzsicherungspflicht

- Beachten Sie eventuelle Nachhaltigkeitskriterien, z.B., wenn Sie ab 2023 zu den Unternehmen mit der Berichtspflicht nach CSRD (Corporate Sustainability Reporting Directive) gehören.

- Beachten Sie das Nachweisgesetz und seien Sie möglichst transparent Ihren Mitarbeitern gegenüber