Betriebliche Altersvorsorge (BAV) / Betriebsrente

Als Pflichtangebot ein Baustein

zur privaten Altersvorsorge ihrer Mitarbeiter(innen)

Unabhängige Beratung für Ihren Betrieb

Betriebliche Altersversorgung mit einer betrieblichen Rentenversicherung

ist ein Pflichtangebot an Ihre Mitarbeiter/innen.

Eine ganzheitliche Betreuung für Ihre Mitarbeiter/innen persönlich

und eine einheitliche Beratung im Betrieb

mit der Beachtung von Haftungsrisiken sind hierbei wichtige Bestandteile.

Betriebliche Altersvorsorge ( bAV )

Mit Hilfe des Chefs fürs Alter vorzusorgen, hat in Deutschland eine lange Tradition. Bereits vor mehr als 100 Jahren begannen die ersten großen Unternehmen, für Mitarbeiter Vermögen anzusparen, aus dem diese später eine Rente ausgezahlt bekamen.

Mittlerweile können auch Arbeitnehmer Beiträge aus ihrem Bruttogehalt nehmen und beispielsweise in eine Rentenversicherung einzahlen, die der Chef für sie abschließt. Dabei sparen sie sich die Steuern und Sozialversicherungsabgaben auf die Beiträge.

Die betriebliche Altersversorgung (bAV) umfasst Leistungen, die der Arbeitgeber seinem Arbeitnehmer zur Alters-, Invaliditäts- oder Hinterbliebenenversorgung zusagt. Dies sollte möglichst in einer Versorgungsordnung geregelt sein.

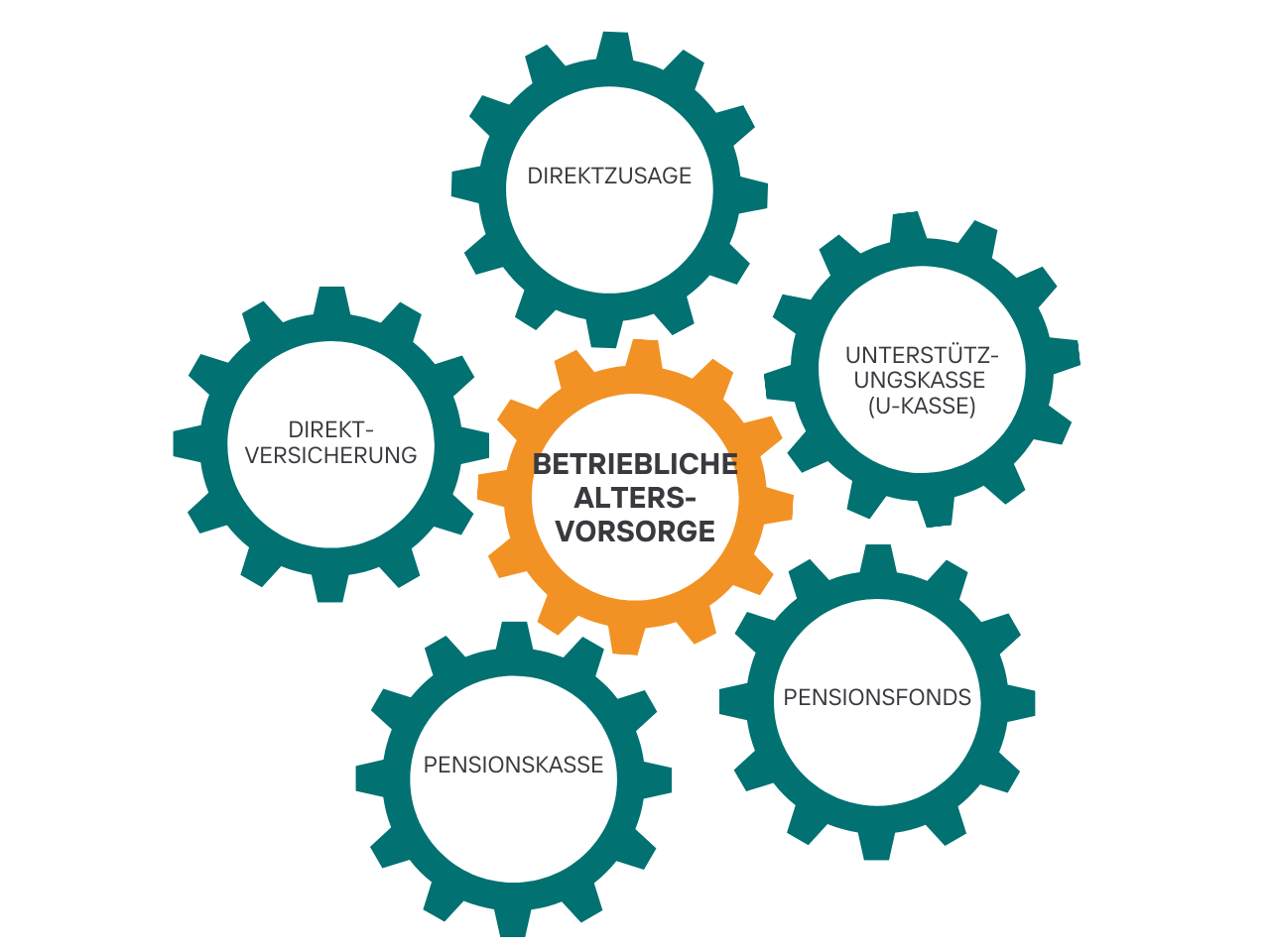

Wenn es darum geht, die betriebliche Altersvorsorge im Betrieb umzusetzen, fallen häufig die Begriffe Direktversicherung, Pensionsfonds oder Pensionskasse. Dabei handelt es sich um sogenannte Durchführungswege der betrieblichen Altersversorgung. Die 5 Wege sind:

Direktzusage

In diesem Fall kümmert sich der Chef selbst um die Anlage des Geldes. Er kann es zum Beispiel in unternehmensinterne Projekte stecken, von denen er sich eine gute Rendite verspricht. Mancher Arbeitgeber zahlt einen Teil der Beiträge auch in eine sogenannte Rückdeckungsversicherung – eine Art Lebensversicherung – ein und sichert sich einen Teil der angestrebten Rendite.

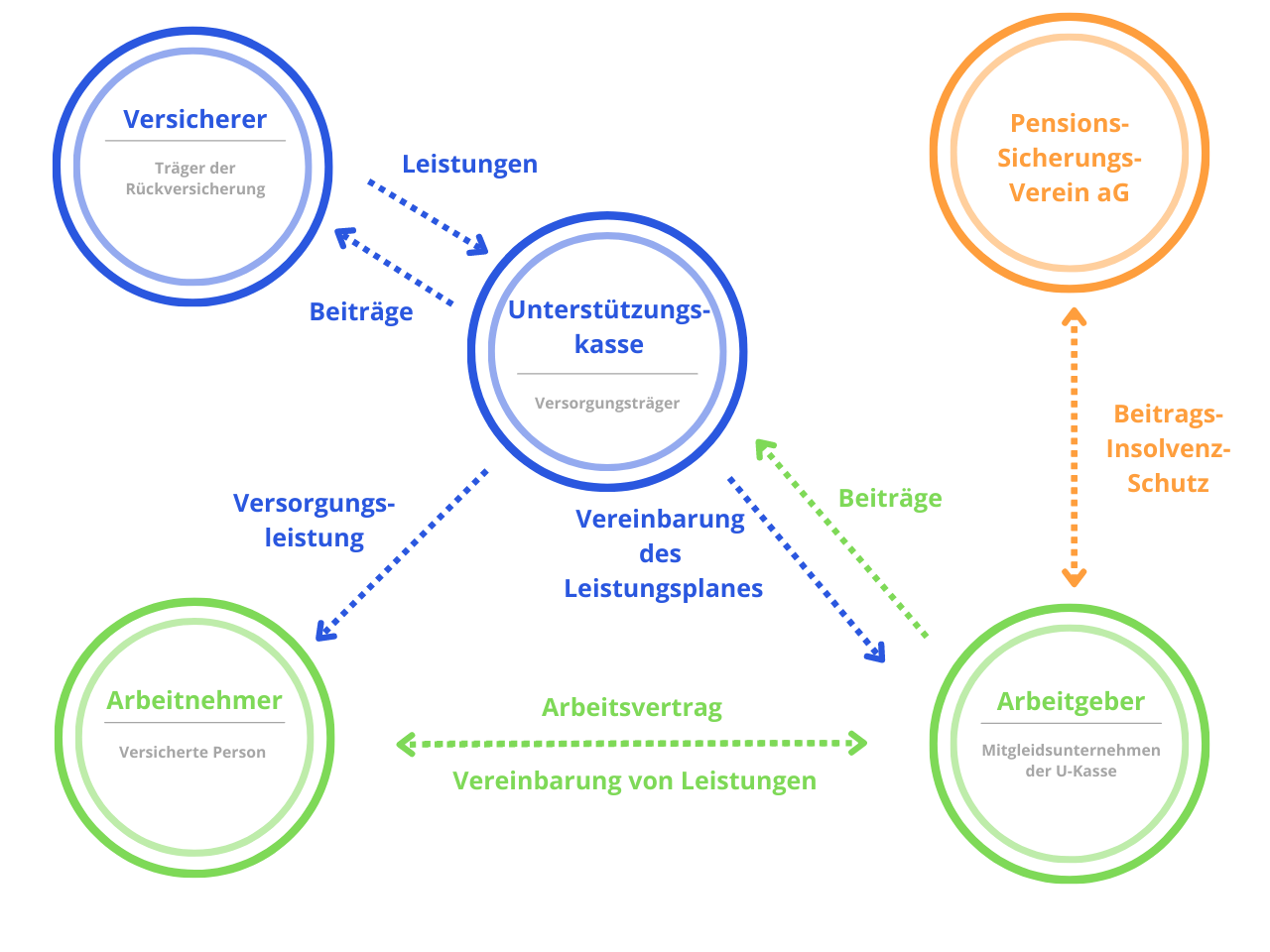

Unterstützungskasse ( U-Kasse )

Alternativ fließen die Beiträge des Arbeitgebers an eine rechtlich selbstständige Einrichtung, die Unterstützungskasse. Sie verwaltet das Geld im Sinne des Arbeitgebers und hat die Aufgabe, es möglichst gewinnbringend anzulegen. Unterstützungskassen können die bAV-Beiträge vergleichsweise frei beispielsweise in Wertpapiere oder Immobilien anlegen oder sich bei einem Versicherer eine Rückdeckungsversicherung einkaufen.

Betriebliche Altersvorsorge mit Entgeltumwandlung

Bei der Entgeltumwandlung (Gehaltsumwandlung) zahlen Arbeitnehmer Teile ihres Bruttogehalts in einen Vertrag der betrieblichen Altersvorsorge ( bAV ), meist in eine Direktversicherung. Diese Beträge sind bis zu bestimmten Grenzen steuer- und sozialversicherungsbefreit. Zusätzlich sind die Arbeitgeber verpflichtet ebenfalls ie bAV mit mindestens 15% zu fördern (dies ergibt sich aus den gesparten Arbeitgeberabgaben). Der Risikoträger (Versicherung) legt dann die Beiträge an, um im Alter eine Rentenzahlung an den ehemaligen Arbeitnehmer zu leisten (die Auszahlung ist dann steuerpflichtiges Einkommen).

Welche Grenzen gelten bei der Entgeltumwandlung zur bAV?

Steuerfrei

Sozialabgabenfrei

Welche Durchführungswege sind mit einer Entgeltumwandlung möglich?

Direktversicherung

Darauf greifen häufig Firmen zurück, die keinem Tarifvertrag angehören. Sie suchen sich, in der Regel mit Hilfe eines Beraters, einen großen Versicherer aus und nehmen eine bestimmte Anzahl Verträge für die Belegschaft ab.

Im Gegensatz zu Direktzusage, Unterstützungskasse und Pensionsfonds sind die Durchführungswege der Direktversicherung und der Pensionskasse häufig (zunächst) arbeitnehmerfinanziert. Sie gehören zu den externen Durchführungswegen und sind für den Arbeitgeber deutlich pflegeleichter als direkte Zusagen.

Vereinfacht gesagt stecken hinter den Durchführungswegen Direktversicherung und Pensionskasse oft große Lebensversicherer, die sich um Anlage und Verwaltung der bAV-Beiträge kümmern. Oft bieten sie günstigere Tarife für die komplette Belegschaft an. Arbeitnehmer können einen Teil ihres Bruttogehalts in diese „bAV-Lebensversicherung“ einzahlen (Entgeltumwandlung).

Pensionsfonds

Wieder andere Unternehmen geben die Verantwortung, Beiträge zur bAV gewinnbringend anzulegen, lieber an eine externe Einrichtung ab – an den sogenannten Pensionsfonds. Pensionsfonds sind in ihrer Anlage relativ frei. Manche legen recht konservativ einen größeren Anteil des Geldes in Anleihefonds an. Manche orientieren sich bei der Anlage danach, wie lange eine Mitarbeiterkohorte noch im Unternehmen arbeitet. Anfangs ist der größere Teil des Guthabens in Aktienfonds investiert. Vor der Rente wird das Guthaben dann in sichere Anlagen umgeschichtet.

Pensionskasse

Darauf greifen gern tarifgebundene Unternehmen zurück. Es gibt Pensionskassen, die sich traditionell an bestimmte Branchen oder Berufsgruppen wenden, zum Beispiel an die Bauwirtschaft, die Finanzwirtschaft, an genossenschaftlich orientierte Unternehmen oder Kirchenmitarbeiter.

Im Gegensatz zu Direktzusage, Unterstützungskasse und Pensionsfonds sind die Durchführungswege der Direktversicherung und der Pensionskasse häufig (zunächst) arbeitnehmerfinanziert. Sie gehören zu den externen Durchführungswegen und sind für den Arbeitgeber deutlich pflegeleichter als direkte Zusagen.

Vereinfacht gesagt stecken hinter den Durchführungswegen Direktversicherung und Pensionskasse oft große Lebensversicherer, die sich um Anlage und Verwaltung der bAV-Beiträge kümmern. Oft bieten sie günstigere Tarife für die komplette Belegschaft an. Arbeitnehmer können einen Teil ihres Bruttogehalts in diese „bAV-Lebensversicherung“ einzahlen (Entgeltumwandlung).

Nachhaltige betriebliche Altersvorsorge

Als zertifizierte Nachhaltigkeitsberater sind wir auch in der Lage Sie und Ihre Mitarbeiter/innen im Bereich der nachhaltigen betrieblichen Altersvorsorge zu beraten. So kann ganz nebenbei ein weiterer Beitrag zum ökologischen Wandel der Wirtschaft und dessen Finanzierung geleistet werden.

Die betriebliche Altersvorsorge - Eine Pflicht für Arbeitgeber

Welche Regelungen gibt es zur bAV?

Worauf sollten Arbeitgeber achten?

Ist ein Arbeitgeber verpflichtet eine betriebliche Altersvorsorge anzubieten?

Kurz: Ja!

Jeder Arbeitnehmer hat einen gesetzlichen Anspruch auf bAV durch Entgeltumwandlung und kann sich so eine Zusatzrente aufbauen. Der Arbeitgeber ist verpflichtet, dem Wunsch nach Entgeltumwandlung nachzukommen. Allerdings kann der Arbeitgeber selbst entscheiden, welche Anlageform bzw. welchen Durchführungsweg dem Arbeitnehmer anbietet, um die Entgeltumwandlung zu ermöglichen.

Dieser Anspruch steht auch Minijobbern und Geringverdienern zu.

Das wichtigste Gesetzt im Rahmen der bAV ist das Betriebsrentenstärkungsgesetz.

Kann der Arbeitnehmer jeden Durchführungsweg verlangen?

Kurz: Nein!

Wenn der Arbeitgeber von sich aus keinen Durchführungsweg anbietet, kann der Arbeitnehmer die Durchführung der Entgeltumwandlung über eine Direktversicherung verlangen. Eine Versorgung über eine Pensionszusage oder Unterstützungskasse ist nur im Einvernehmen zwischen Arbeitgeber und Arbeitnehmer möglich. Welcher Durchführungsweg für die betriebliche Altersversorgung in einem Betrieb bzw. Unternehmen genutzt wird, legen Arbeitgeber und Arbeitnehmer einzelvertraglich, betrieblich oder tariflich fest.

Muss der Arbeitgeber etwas zur betrieblichen Altersvorsorge zuzahlen?

Kurz: Ja, in den meisten Fällen!

Seit 2019 ist bei Neuverträgen für die betriebliche Altersvorsorge ein Zuschuss der Arbeitgeber Pflicht. Leisten sich Beschäftigte per Entgeltumwandlung eine bAV, müssen die Chefs mindestens 15 Prozent der Summe dazugeben.

Seit 2022 gilt diese Pflicht zum Zuschuss auch bei bestehenden Altverträgen.

Der Zuschuss für die betriebliche Altersvorsorge ist für Arbeitgeber nur Pflicht, wenn ein Beschäftigter in der gesetzlichen Rentenversicherung pflichtversichert ist. Er gilt für Verträge bei Direktversicherungen, Pensionskassen sowie Pensionsfonds.

Welche Pflichten hat der Arbeitgeber noch?

Das Nachweisgesetz, welches im August 2022 mit neuen Regelungen in Kraft getreten ist, berührt auch die betriebliche Altersvorsorge in folgenden Punkten:

- Höhe und Fälligkeit der Versorgungsbeiträge,

- Höhe oder Berechnung der Versorgungsleistungen,

- Angabe der abgesicherten Risiken (Tod, Invalidität, Alter),

- Voraussetzungen für den Eintritt des Versorgungsfalles und

- Benennung des gewählten Durchführungswegs

Insolvenzabsicherung über den Pensionssicherungsverein (PSVaG):

Nicht insolvenzfähige Arbeitgeber im öffentlichen Dienst generell vom gesetzlichen Insolvenzschutz befreit.

Generell kann man sagen, dass die Durchführungswege Direktzusage, Unterstützungskasse sowie Pensionsfonds insolvenzsicherungspflichtig sind. Direktversicherungen sind hiervon solange befreit, solange das Bezugsrecht unwiderruflich ist und die Ansprüche aus der Direktversicherung nicht durch Beleihung, Verpfändung oder Abtretung wirtschaftlich beeinträchtigt sind. Andernfalls ist die Direktzusage ebenfalls gegen Insolvenz abzusichern. Seit dem 01.01.2022 sind gesetzlich unverfallbare Anwartschaften und laufende Leistungen über regulierte Pensionskassen ebenfalls über den PSVaG sicherungspflichtig.

Was empfehen wir zur rechtssicheren Ausgestaltung einer betrieblichen Altersvorsorge?

Unsere Tipps zur Umsetzung der betrieblichen Altersvorsorge:

- Lassen Sie sich am besten beraten

- Erstellen Sie eine Versorgungsordnung (dies kann der Berater für Sie tun)

- Lassen Sie Ihre Mitarbeiter durch einen Berater aufklären

- Lassen Sie sich vom Mitarbeiter die Aufklärung und ein eventuelles Nicht-Interesse gegenzeichnen (dies kann der Berater in den Gesprächen ebenfalls übernehmen)

- Lassen Sie nur einen Durchführungsweg bei einem Versorgungsträger mit einem Produkt zu

- Übernehmen Sie keine Altverträge, wenn Mitarbeiter neu zu Ihnen kommen, da sich so ein unkalkulierbares Risiko für Sie ergibt

- Wählen Sie als Durchführungsweg für Ihre Mitarbeiter möglichst eine Direktversicherung und beachten Sie hierbei die Punkte zur Vermeidung der Insolvenzsicherungspflicht

- Beachten Sie eventuelle Nachhaltigkeitskriterien, z.B., wenn Sie ab 2023 zu den Unternehmen mit der Berichtspflicht nach CSRD (Corporate Sustainability Reporting Directive) gehören.

- Beachten Sie das Nachweisgesetz und seien Sie möglichst transparent Ihren Mitarbeitern gegenüber

Digitale Verwaltung der betrieblichen Altersvorsorge

Unser digitaler Weg in der bAV für Unternehmen und Personalabteilungen

Ihre Landingpage

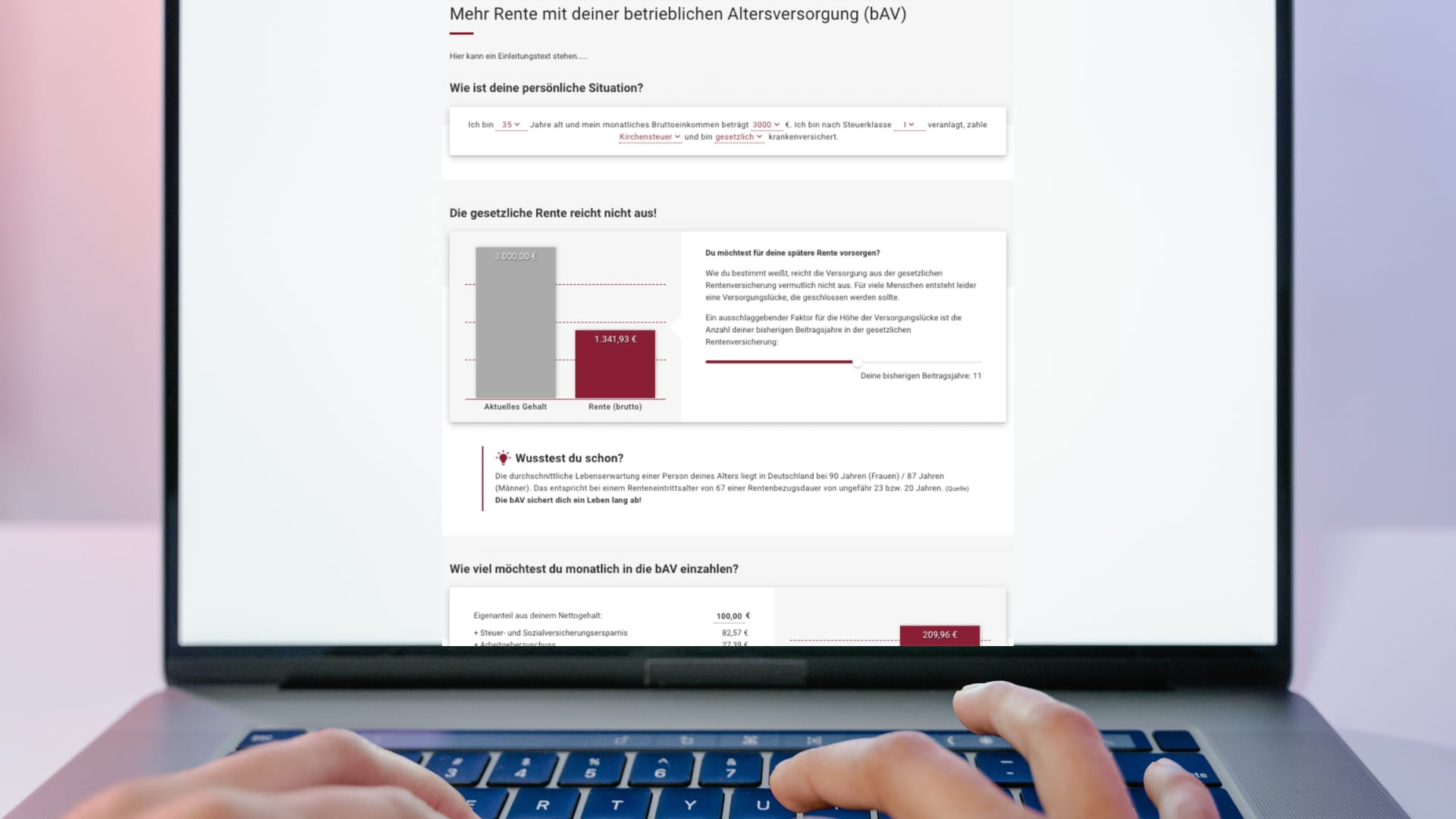

Wir erstellen für Sie eine Landingpage in ihrer Corporate Identity. Hierüber wird das mit Ihnen erstellte Absicherungskonzept im Sinne einer ersten Aufklärung für Ihre Mitarbeiter kommuniziert. Hier können auch direkt erste Werte eingetragen und beispielhaft gerechnet werden, damit sich Ihr Arbeitnehmer ein möglichst gutes Bild vorab von der Möglichkeit zur betrieblichen Altersvorsorge machen kann. Dies reduziert Ihren Aufwand für Gespräche und Erklärungen und lässt Sie Anfragen mittels Linkmitteilung beantworten.

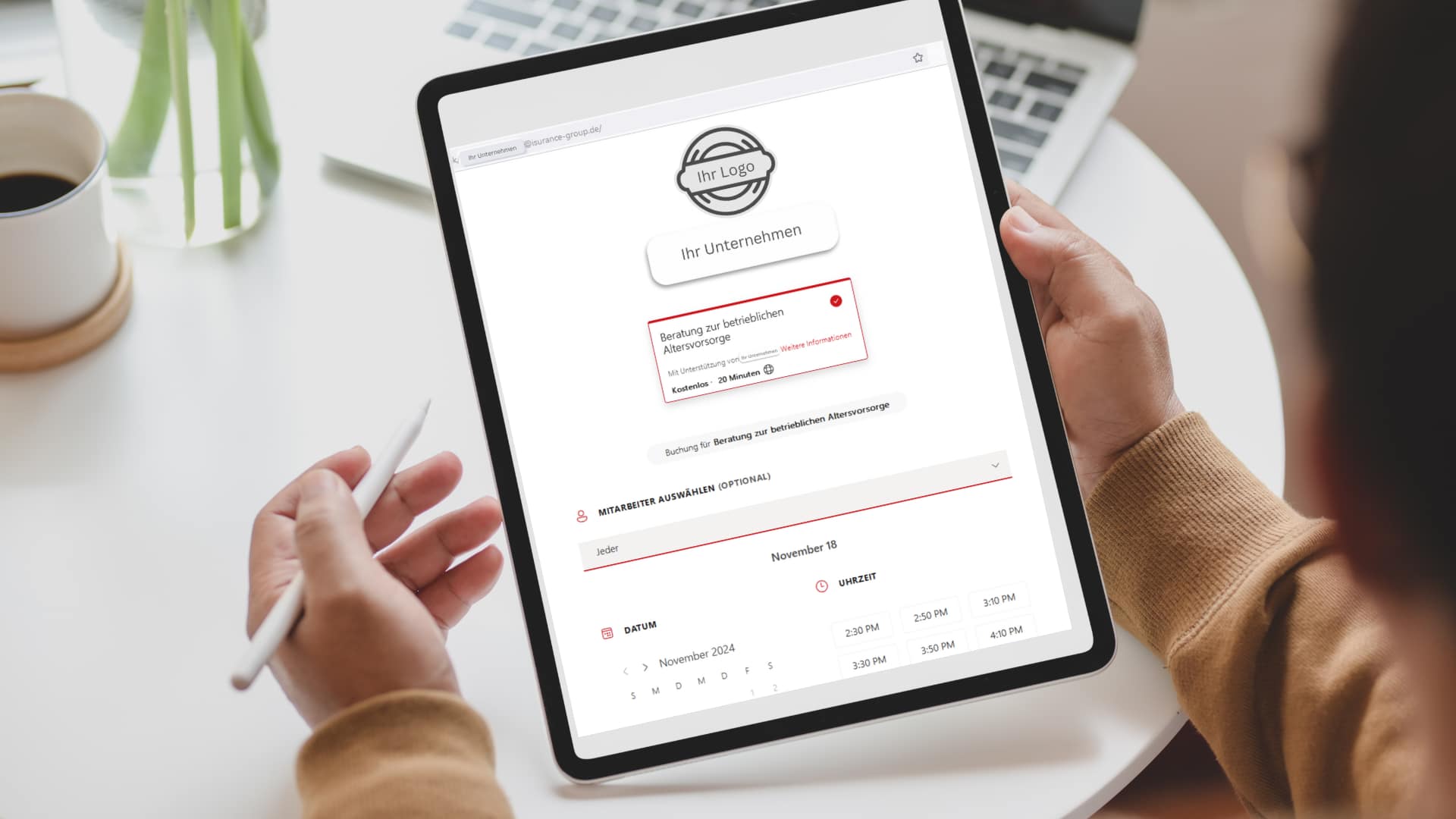

Online-Buchung & Online-Beratung

Das Aufklärungsgespräch und die konkrete Beratung zu bAV inkl individueller Betrachtung auf den Arbeitnehmer persönlich findet bei uns ebenfalls digital via Teams statt. Hierbei beachten wir auch den verringerten Rentenanspruch durch die Bruttogehaltsumwandlung für die betriebliche Altersvorsorge. Die Buchung für einen solchen Termin findet flexibel und selbstbestimmt durch den Mitarbeiter über eine Online-Terminbuchung statt. Der Link hierzu ist für ein nahtlose Beratungsstrecke direkt auf der Landingpage vorhanden- selbsterklärend und ohne Aufwand für den Arbeitgeber.

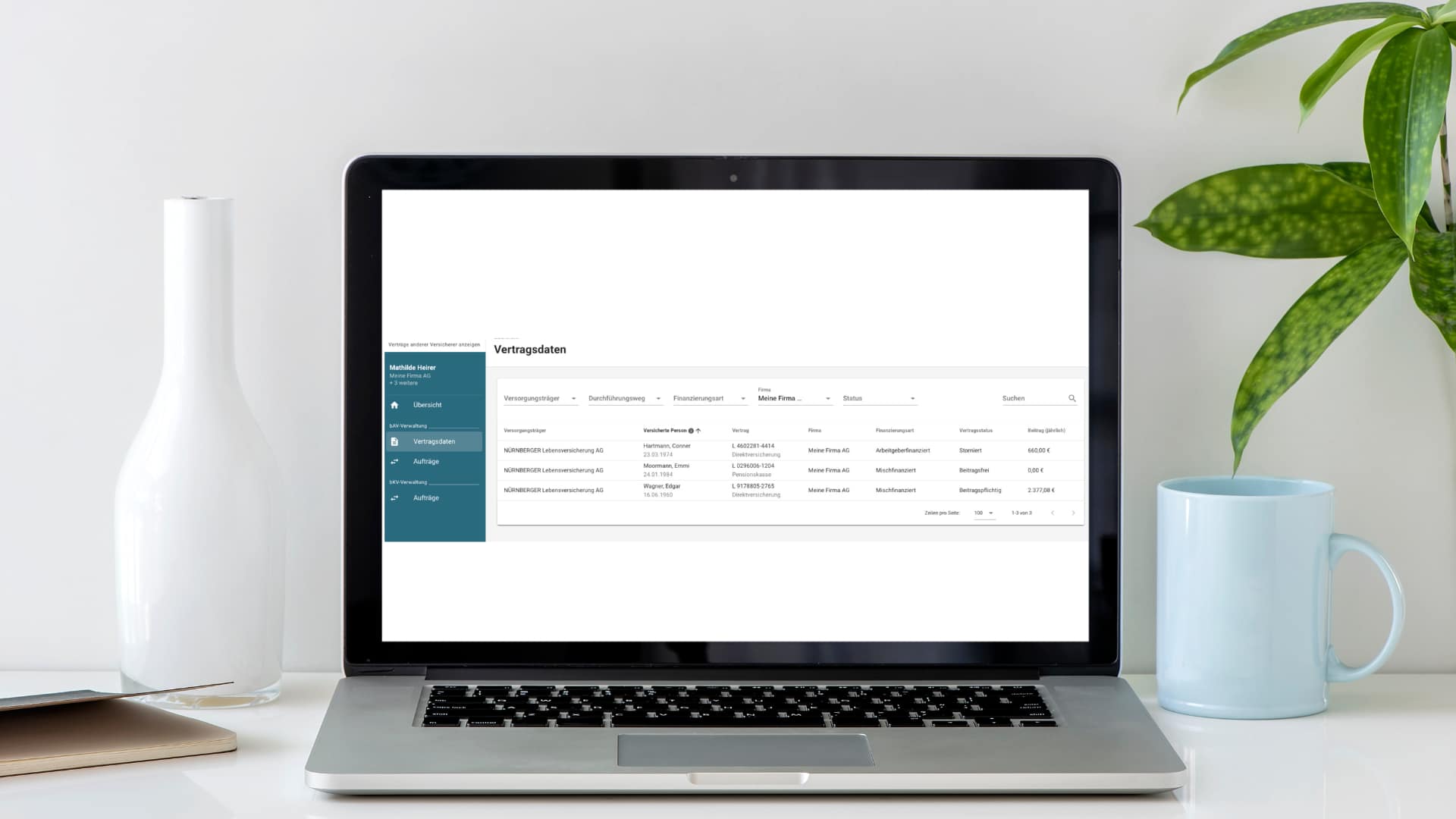

Digitale Verwaltungsoberfläche

DIe Verwaltung der bAV erzeugt in Personalabteilungen bzw. der Unternehmensadministration oftmals einen nicht unerheblichen Aufwand. Austritte, Elternzeiten, Änderungswünsche in den Beiträgen, etc. müssen verwaltet werden. Das heißt nicht selten aus Papierordnern die passenden Unterlagen zusammensuchen, die Versicherung kontaktieren und lange in Warteschleifen verbringen, Bögen ausfüllen und per Post versenden, usw. Mit uns bekommen Sie einen Login und können browserbasiert mit wenigen Klicks nicht nur alles einsehen, sondern auch sämtliche Fälle direkt und digital an die Versicherung melden. Anschließend erfolgt alles Weitere automatisch und sie sind mit dem Prozess in unter 5 Minuten durch.

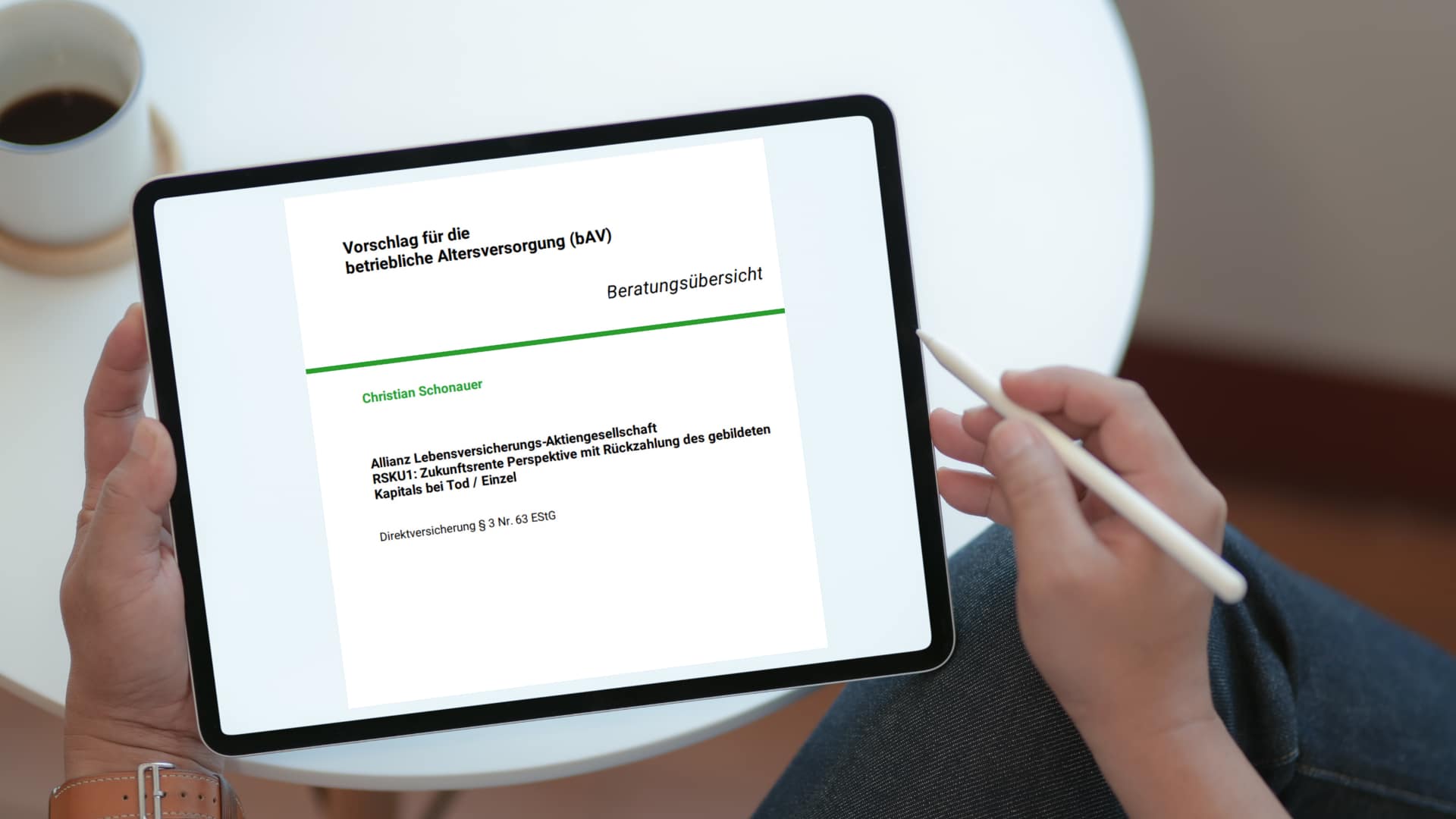

Dokumentation

Dokumentation ist in allen Belangen für Unternehmen wichtig, so auch in der betrieblichen Altersvorsorge. die Enthaftung für Unternehmen fängt dabei bereits bei der richtigen Konzeption der bAV an, was wir mit Ihnen gemeinsam machen, endet aber erst mit einer korrekten Dokumentation und damit der Umsetzung der Pflichten aus der bAV. Diese Dokumentation erhalten Sie nach der toolgestützten digitalen Beratung von uns ebenfalls automatisch.

Erfahren Sie mehr zu: