Geschäftsführer / Manager / Prokuristen Versicherung

D&O-Versicherung, Betriebliche Altersvorsorge, Unfallversicherung, Risikolebensversicherung, Berufsunfähigkeitsversicherung, Krankenversicherung & Krankentagegeldversicherung

Ein Geschäftsführer muss sich gut gegen Haftungsrisiken absichern

und bei seiner privaten Altersvorsorge alle Optionen abwägen

Wir beraten Sie unabhängig, individuell und ganzheitlich!

Dabei achten wir auch u.a. darauf, dass Ihre Altersvorsorge

keine bilanzielle Belastung für den Nachfolger darstellt.

Versicherungsinformationen passend zu Ihrer beruflichen Situation:

Geschäftsführer Versicherung

Sie tragen als Geschäftsführer die Hauptverantwortung gegenüber Ihrem Unternehmen, den Anteilseignern und auch den Mitarbeitern.

Eine falsche Entscheidung reicht aus, um Schäden in Millionenhöhe zu verursachen. Für diese haften Geschäftsführer unbeschränkt mit ihrem gesamten Privatvermögen. Komplexe Gesetze, wie z. B. die Corporate Governance oder die Compliance Regelungen, verschärfen die Haftung und sind der Grund für steigende Klagen. Zusätzlich haben Sie sämtliche Obliegenheiten als Geschäftsführer zu beachten, deren Komplexität ebenfalls stetig zunehmen.

Dringend zu empfehlen ist daher eine

D&O-Versicherung für Geschäftsführer

In Kürze: Eine D&O-Versicherung schützt Sie vor den finanziellen Folgen beruflicher Fehlentscheidungen und ist zumeist eine Kombination aus Haftpflicht- und Rechtsschutzversicherung. Sie gilt dabei für Ansprüche des eigenen Unternehmens (Innanhaftung) sowie von Dritten (Außenhaftung).

Zu empfehlen wäre grundsätzlich, dass das Unternehmen selbst die die D&O-Versicherung für seine Geschäftsführer und Führungskräfte abschließt.

Gegenstand des Versicherungsschutzes sind neben dem finanziellen Schaden auch z.B.:

- Kosten der anwaltlichen Vertretung

- Kosten für die Erhaltung des guten Rufs

- Untersuchungskosten und Kosten zur Stellung einer Kaution

- Kosten eines Verfahrens bezüglich Vermögen und die persönliche Freiheit

- Kosten für persönliche Ausgaben und Familienausgaben

Weitere, nicht weniger bedeutende Bestandteile der Versicherung sind:

- Kosten eines Insolvenzverfahrens

- Haftung für Steuerschulden

- Versicherung von gegen die Versicherten geltend gemachten Strafen und Bußgeldern

- Versicherung der Verteidigungskosten im Zusammenhang mit Umweltschäden

- durch die Gesellschaft im Zusammenhang mit einer Krisensituation aufgewendete Kosten

Sollte das Unternehmen keine D&O-Versicherung abschließen, kann jedoch vom Geschäftsführer aus eine persönliche D&O-Versicherung abgeschlossen werden.

Weitere Informationen zur persönlichen D&O-Versicherung finden sie hier

Neben der D&O-Versicherung bietet sich folgendes an für die Absicherung von Geschäftsführern zu bedenken:

Private Krankenversicherung (PKV) für Geschäftsführer:

Sollten Sie Sozialversicherungs- und Rentenversicherungspflichtig sein, bietet sich zur Lohnoptimierung eine möglichst hohe Zuzahlung durch den Arbeitgeber / das Unternehmen an.

Dringend enthalten sein sollte in der Privaten Krankenversicherung eine Krankentagegeldversicherung.

Weitreichende Informationen zur PKV finden Sie hier.

Zusätzlich zu Ihrer persönlichen Krankentagegeldversicherung empfehlen wir auch eine Krankentagegeldversicherung seitens des Unternehmens abzuschließen. Hierdurch wird die Lohnfortzahlung und der Wegfall der Produktivität abgesichert und ist als Betriebsausgabe absetzbar.

Mehr zur Krankentagegeldversicherung für Führungskräfte

Sind Sie als Geschäftsführer nicht in der privaten Krankenversicherung versichert, könnten Sie und ihre Mitarbeiter von der Verbesserung der Leistungen der gesetzlichen Krankenversicherung durch eine betriebliche Krankenzusatzversicherung profitieren.

Rechtsschutzversicherung für Geschäftsführer:

Eine Absicherung bei Rechtsstreitigkeiten ist für jedes Unternehmen und auch jede Privatperson, insbesondere Geschäftsführer, die nochmal eine Vielzahl weiterer möglicher Streitfälle im Vergleich zu Arbeitnehmern haben, empfehlenswert. Die Versicherung greift dann für alle im Betrieb beschäftigten Mitarbeiter in Ausübung ihrer Tätigkeit.

Auch hierbei kann man nicht nur die Fürsorgepflicht des Unternehmens, sondern auch eine steuerliche Optimierung erreichen, indem man eine Firmenrechtsschutzversicherung bzw. Gewerberechtsschutzversicherung abschließt, bei der man dann eine Rechtsschutzversicherung auch für den privaten Bereich des Firmeninhabers / Geschäftsführer mit einschließt.

Betriebliche Altersvorsorge / Rentenversicherung für Geschäftsführer:

Für seine Verantwortungsträger Verantwortung zu übernehmen heißt für Unternehmen auch sich um die Altersvorsorge zu bemühen. Dies ist für Geschäftsführer vor allem deswegen wichtig, weil Sie im Falle einer Befreiung von der Rentenversicherungspflicht privat für Ihre Rente vorsorgen müssen. Die betriebliche Altersvorsorge lässt hierbei verschiedene steuerlich attraktive Wege zu.

Wir empfehlen hierbei folgende 3 Säulen:

Alles rund um die betriebliche Altersvorsorge von Geschäftsführern erfahren Sie hier:

Berufsunfähigkeitsversicherung für Geschäftsführer

Zu den häufigsten Auslösern für eine Berufsunfähigkeit zählen psychische Erkrankungen wie Depressionen bzw. das Burn-out-Syndrom. Hiervon sind wiederum verhältnismäßig häufig Führungskräfte betroffen. Geschäftsführer sollten daher dringend mit einer Berufsunfähigkeitsversicherung vorsorgen. Auch hier steigt die Notwendigkeit der Vorsorge, wenn Sie von der Rentenversicherung befreit sind und so aus dem System der Erwerbsminderungsrente herausfallen.

Mehr zur Berufsunfähigkeitsversicherung erfahren Sie hier

Sollte der Gesundheitszustand eine Berufsunfähigkeitsversicherung nicht mehr zulassen, gibt es diverse Alternativen, die wir mit Ihnen gemeinsam erörtern können.

Risikolebensversicherung Geschäftsführer

als Betriebsausgabe

Um das Risiko des Todes des Geschäftsführers für das Unternehmen abzusichern bietet sich im Sinne einer Risikolebensversicherung eine sog. Keyman-Versicherung an. Eine Keyman-Police ist eine Versicherung gegen das Risiko eines finanziellen Ausfalls durch Tod, Erkrankung oder Unfall einer Führungskraft im Unternehmen. Versicherungsnehmer ist das Unternehmen, das eine oder mehrere ihrer Führungskräfte versichert. Die Leistungen gehen aber an das Unternehmen und nicht an die Person. Somit hat das Unternehmen Geld um die Person ggfs zu ersetzen.

Die Keyman-Versicherung bzw. Risikolebensversicherung für Geschäftsführer / Führungskräfte ist eine Betriebsausgabe und kann daher steuerlich abgesetzt werden. Sie erhalten somit steueroptimiert mehr Sicherheit für ihr Unternehmen.

Weitere Informationen zur Keyman-Versicherung finden Sie hier

Darüber hinaus kann selbstverständlich auch jeder Geschäftsführer eine Risikolebensversicherung als Privatperson zum Schutze seiner Familie abschließen. Die genaue Absicherungshöhe, Gesundheitsprüfung etc. klären wir gerne mit Ihnen in einer individuellen und unverbindlichen Beratung.

Weitere Informationen zur Risikolebensversicherung haben wir Ihnen hier zusammengestellt

Krankentagegeldversicherung Geschäftsführer

Geschäftsführer und Führungskräfte haben oftmals individuelle vertragliche Regelungen zur Lohnfortzahlung. In dieser Zeit ist das Unternehmen trotz Ausfall verpflichtet weiterhin das Gehalt zu bezahlen. Erst danach greift die private Krankentagegeldversicherung oder die Krankentagegeldleistung der GKV. Neben dem Risiko der Lohnfortzahlung im Krankheitsfall kommt auf das Unternehmen ein erheblicher Produktivitätsverlust zu, da Geschäftsführer und Führungskräfte insgesamt einen erheblichen Beitrag hierzu im Unternehmen leisten, sei es durch die Personalführung, wordurch die Führungspersönlichkeit eine Art Hebelwirkung im Unternehmen hat, oder die oftmals ebenfalls übernommene vertriebliche Tätigkeit in der Führungsebene.

Um die Zahlungsverpflichtungen und die potenziellen Verdienstausfälle für das Unternehmen abzusichern bzw. zu kompensieren, empfiehlt sich eine entsprechende Krankentagegeldversicherung seitens des Unternehmens für seine Geschäftsführung bzw. seine Führungskräfte abzuschließen. So wird auch auf allen Seiten der Druck genommenzu früh seinen Genesungsprozess abzubrechen, was wiederum langfristig positiv auf die Gesundheit und Produktivität wirkt. Diese Absicherung gilt dann auch als Betriebsausgabe.

KFZ-Versicherung / Flottenversicherung Geschäftsführer

Geschäftsführer haben in den meisten Fällen einen Dienstwagen zur Verfügung. Sollte Ihr Betrieb mehr als 3 Fahrzeuge haben, können die Fahrzeuge in einer Flottenversicherung gebündelt versichert werden. Dies spart vielfach erheblich Prämien ein. Hier können Sie oftmals als Geschäftsführer sogar Ihre privaten Fahrzeuge von sich und Ihrer Partnerin / Ihrem Partner mitversichern.

Unfallversicherung für Geschäftsführer

Eine Unfallversicherung ist für jede Person eine wichtige Absicherung.

Arbeitgeber können mit einer betrieblichen Unfallversicherung bzw. Gruppenunfallversicherung ihre Arbeitnehmer oder aber auch nur bestimmte Gruppen (z.B. Führungskräfte) hier seitens des Unternehmens versichern und schützen. Dies wiederum verschiebt erneut sonst private Ausgaben des Geschäftsführers oder Gesellschafter Geschäftsführers auf die Seite der Betriebsausgaben und hat somit steuerliche Vorteile.

Erfahren Sie hier mehr zur Gruppenunfallversicherung bzw. betrieblichen Unfallversicherung.

Sie wünschen eine persönliche & unabhängige Beratung durch unsere Experten?

Kontaktieren Sie uns gerne direkt und unverbindlich.

Wir vergleichen für Sie individuell und transparent und klären gerne mit Ihnen Ihre Fragen.

Wir sind dank Online-Beratung in ganz Deutschland für Sie da!

Prokuristen Versicherung

Der Prokurist oder die Prokuristin übernimmt bei Abwesenheit der Geschäftsführung oder zur Entlastung des Geschäftsführers dessen Aufgaben in Vertretung. So wird gewährleistet, dass ein Unternehmen jederzeit handlungsfähig bleibt. Als Prokurist gehören Sie daher zur Risikogruppe der unbegrenzt Haftenden. Grundsätzlich wird die Prokura-Haftung nur während der Arbeitszeit angewendet. Im Falle leichter Fahrlässigkeit haftet der Arbeitnehmer nicht, bei mittlerer nur anteilig, bei grober Fahrlässigkeit jedoch voll.

Eine

D&O-Versicherung (Manager-Haftpflichtversicherung)

ist daher dringend zu empfehlen.

In Kürze: Eine D&O-Versicherung schützt Sie vor den finanziellen Folgen beruflicher Fehlentscheidungen und ist zumeist eine Kombination aus Haftpflicht- und Rechtsschutzversicherung. Sie gilt dabei für Ansprüche des eigenen Unternehmens (Innanhaftung) sowie von Dritten (Außenhaftung).

Da Prokuristen meistens mehrere Tätigkeiten auf einmal wahrnehmen, nämlich die Prokuristen-Tätigkeiten zusätzlich zur Tätigkeit als leitender Arbeitnehmer, sollte bei der D&O-Versicherung unbedingt darauf geachtet werden, dass die verursachten finanziellen Schäden aller Tätigkeiten, die der Prokurist wahrnimmt, abgebildet sind.

Gegenstand des Versicherungsschutzes sind neben dem finanziellen Schaden auch z.B.:

- Kosten der anwaltlichen Vertretung

- Kosten für die Erhaltung des guten Rufs

- Untersuchungskosten und Kosten zur Stellung einer Kaution

- Kosten eines Verfahrens bezüglich Vermögen und die persönliche Freiheit

- Kosten für persönliche Ausgaben und Familienausgaben

Weitere, nicht weniger bedeutende Bestandteile der Versicherung sind:

- Kosten eines Insolvenzverfahrens

- Haftung für Steuerschulden

- Versicherung von gegen die Versicherten geltend gemachten Strafen und Bußgeldern

- Versicherung der Verteidigungskosten im Zusammenhang mit Umweltschäden

- durch die Gesellschaft im Zusammenhang mit einer Krisensituation aufgewendete Kosten

Sollte das Unternehmen keine D&O-Versicherung abschließen, kann jedoch auch eine persönliche D&O-Versicherung abgeschlossen werden.

Weitere Informationen zur D&O-Versicherung finden sie hier

Neben der D&O-Versicherung bietet sich folgendes an für die Absicherung von Prokuristen zu bedenken:

Private Krankenversicherung (PKV) für Prokuristen:

Als Prokurist liegt ihr Verdienst zum Teil über der Versicherungspflichtgrenze, sodass Sie sich privat versichern lassen können. Zur Auswahl der passenden Versicherung oder auch zur Beitragsoptimierung empfiehlt sich eine Beratung durch unabhängige Experten. Besonders wichtig zu berücksichtigen ist hier auch die Krankentagegeldabsicherung.

In der Annahme, dass die meisten Prokuristen weiterhin der Sozial- und Rentenversicherungspflicht unterliegen ergibt sich die Möglichkeit zur Lohnoptimierung, indem der Arbeitgeber eine möglichst hohe Zuzahlung zur PKV zahlt. Diese ist für ihn dann aufwandsneutral, da es sich um den sonst in der GKV zu entrichtenden Arbeitgeberanteil handelt.

Weitreichende Informationen zur Privaten Krankenversicherung finden Sie hier

Krankentagegeldversicherung vom Unternehmen:

Führungskräfte haben oftmals individuelle vertragliche Regelungen zur Lohnfortzahlung. In dieser Zeit ist das Unternehmen trotz Ausfall verpflichtet weiterhin das Gehalt zu bezahlen. Erst danach greift die private Krankentagegeldversicherung oder die Krankentagegeldleistung der GKV. Neben dem Risiko der Lohnfortzahlung im Krankheitsfall kommt auf das Unternehmen ein erheblicher Produktivitätsverlust zu, da Führungskräfte insgesamt einen erheblichen Beitrag hierzu im Unternehmen leisten, sei es durch die Personalführung, wordurch die Führungspersönlichkeit eine Art Hebelwirkung im Unternehmen hat, oder die oftmals ebenfalls übernommene vertriebliche Tätigkeit in der Führungsebene.

Um die Zahlungsverpflichtungen und die potenziellen Verdienstausfälle für das Unternehmen abzusichern bzw. zu kompensieren, empfiehlt sich eine entsprechende Krankentagegeldversicherung seitens des Unternehmens für seine Führungskräfte abzuschließen. So wird auch auf allen Seiten der Druck genommenzu früh seinen Genesungsprozess abzubrechen, was wiederum langfristig positiv auf die Gesundheit und Produktivität wirkt. Diese Absicherung gilt dann auch als Betriebsausgabe.

Berufsunfähigkeitsversicherung für Prokuristen:

Zu den häufigsten Auslösern für eine Berufsunfähigkeit zählen psychische Erkrankungen wie Depressionen bzw. das Burn-out-Syndrom. Hiervon sind wiederum verhältnismäßig häufig Führungskräfte betroffen. Prokuristen sollten daher dringend mit einer Berufsunfähigkeitsversicherung vorsorgen.

Mehr zur Berufsunfähigkeitsversicherung erfahren Sie hier

Sollte der Gesundheitszustand eine Berufsunfähigkeitsversicherung nicht mehr zulassen, gibt es diverse Alternativen, die wir mit Ihnen gemeinsam erörtern können.

Risikolebensversicherung Prokuristen

als Betriebsausgabe

Um das Risiko des Todes des Prokuristen für das Unternehmen abzusichern bietet sich im Sinne einer Risikolebensversicherung eine sog. Keyman-Versicherung an. Eine Keyman-Police ist eine Versicherung gegen das Risiko eines finanziellen Ausfalls durch Tod, Erkrankung oder Unfall einer Führungskraft im Unternehmen. Versicherungsnehmer ist das Unternehmen, das eine oder mehrere ihrer Führungskräfte versichert. Die Leistungen gehen aber an das Unternehmen und nicht an die Person. Somit hat das Unternehmen Geld um die Person ggfs zu ersetzen.

Die Keyman-Versicherung bzw. Risikolebensversicherung für Führungskräfte ist eine Betriebsausgabe und kann daher steuerlich abgesetzt werden. Sie erhalten somit steueroptimiert mehr Sicherheit für das Unternehmen.

Weitere Informationen zur Keyman-Versicherung finden Sie hier

Darüber hinaus kann selbstverständlich auch jeder Prokurist eine Risikolebensversicherung als Privatperson zum Schutze der Familie abschließen. Die genaue Absicherungshöhe, Gesundheitsprüfung etc. klären wir gerne mit Ihnen in einer individuellen und unverbindlichen Beratung.

Weitere Informationen zur Risikolebensversicherung haben wir Ihnen hier zusammengestellt

Weitere Versicherungen und Vorsorgen für Prokuristen:

Das Unternehmen sollte für seine Verantwortungsträger ebenfalls Verantwortung übernehmen. Hierdurch ergeben sich weitere Möglichkeiten zur Absicherung von Prokuristen. Hierzu gehört aus unserer Sicht folgendes:

D&O-Versicherung für Unternehmen

Versicherungsschutz für sämtliche Führungskräfte eines Unternehmens, anstatt des Abschlusses einer persönlichen D&O-Versicherung

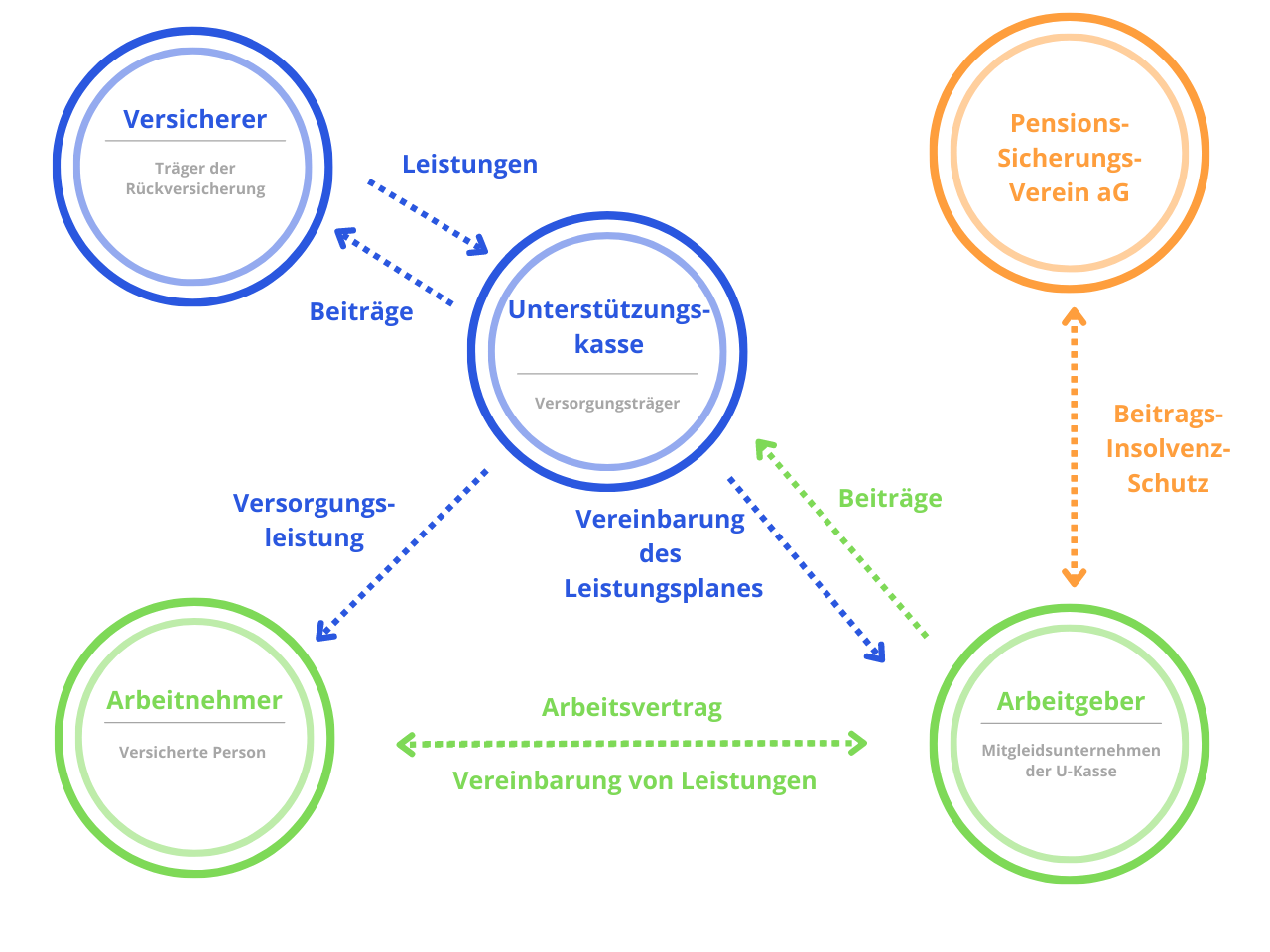

Betriebliche Altersvorsorge bzw. Nachhaltige betriebliche Altersvorsorge

Sie können entweder über Entgeltumwandlung mit mind. 15% Zuzahlung des Unternehmens oder eventuell sogar mit mehr Zuzahlung für Sie als Führungskraft steuerlich sinnvoll für ihr Alter vorsorgen.Eventuell stehen Ihnen als Führungskräft sogar weitere Wege neben der Direktversicherung offen (z.B. U-Kasse).

Nachhaltige betriebliche Altersvorsorge kann Ihrem Unternehmen eine positive Außenwirkung und Innenwirkung verschaffen, auch in Bezug auf die neuen Anforderungen des CSRD.

Betriebliche Krankenversicherung

Sollten Sie in der gesetzlichen Krankenversicherung versichert sein und nicht in die private Krankenversicherung wechseln wollen oder können, empfehlen wir mit Krankenzusatzversicherungen die Leistungen der GKV zu optimieren und so Versorgungslücken zu schließen. Mit einer betrieblichen Krankenversicherung kann das Gleiche erreicht werden, nur, dass hier das Unternehmen eine solche Versicherung abschließt und die Kosten trägt.

Betriebliche Unfallversicherung

Eine betriebliche Unfallversicherung oder Gruppenunfallversicherung schließt die Lücke in der gesetzlichen Unfallversicherung und sichert die Mitarbeiter auch im privaten Umfeld ab. DIese wertvolle Versicherung muss auch nicht direkt für alle Mitarbeiter abgeschlossen werden, sondern kann auch bestimmte Gruppen betreffen, z.B. Führungskräfte als besonders wertvolle Mitarbeiter.

Firmenrechtsschutzversicherung

Für alle im Betrieb beschäftigten Mitarbeiter in Ausübung ihrer Tätigkeit

Entscheidend ist ihre individuelle Situation, welche vetraglichen Regelungen Sie haben und inwieweit ihr Arbeitgeber bereit ist über Absicherungen und Vorsorgen auf betrieblicher Seite mit Ihnen und uns zu sprechen.

Lassen Sie uns gerne unverbindlich hierzu telefonieren.

Sie wünschen eine persönliche & unabhängige Beratung durch unsere Experten?

Kontaktieren Sie uns gerne direkt und unverbindlich.

Wir vergleichen für Sie individuell und transparent und klären gerne mit Ihnen Ihre Fragen.

Wir sind dank Online-Beratung in ganz Deutschland für Sie da!

Manager Versicherung

Sie tragen als Manager viel Verantwortung gegenüber Ihrem Unternehmen, den Anteilseignern und auch den Mitarbeitern. Eine falsche Entscheidung reicht aus, um Schäden in Millionenhöhe zu verursachen. Für diese haften Manager unbeschränkt mit ihrem gesamten Privatvermögen. Komplexe Gesetze, wie z. B. die Corporate Governance oder die Compliance Regelungen, verschärfen die Haftung und sind der Grund für steigende Klagen.

Dringend zu empfehlen ist daher eine

D&O-Versicherung für Manager.

Diese Versicherung wird auch gerne

Manager-Haftpflichtversicherung oder kurz Manager-Haftpflicht

genannt.

In Kürze: Eine D&O-Versicherung schützt Sie vor den finanziellen Folgen beruflicher Fehlentscheidungen und ist zumeist eine Kombination aus Haftpflicht- und Rechtsschutzversicherung. Sie gilt dabei für Ansprüche des eigenen Unternehmens (Innanhaftung) sowie von Dritten (Außenhaftung).

Gegenstand des Versicherungsschutzes sind neben dem finanziellen Schaden auch z.B.:

- Kosten der anwaltlichen Vertretung

- Kosten für die Erhaltung des guten Rufs

- Untersuchungskosten und Kosten zur Stellung einer Kaution

- Kosten eines Verfahrens bezüglich Vermögen und die persönliche Freiheit

- Kosten für persönliche Ausgaben und Familienausgaben

Weitere, nicht weniger bedeutende Bestandteile der Versicherung sind:

- Kosten eines Insolvenzverfahrens

- Haftung für Steuerschulden

- Versicherung von gegen die Versicherten geltend gemachten Strafen und Bußgeldern

- Versicherung der Verteidigungskosten im Zusammenhang mit Umweltschäden

- durch die Gesellschaft im Zusammenhang mit einer Krisensituation aufgewendete Kosten

Sollte das Unternehmen keine D&O-Versicherung abschließen, kann jedoch auch eine persönliche D&O-Versicherung abgeschlossen werden.

Weitere Informationen zur D&O-Versicherung finden sie hier

Neben der D&O-Versicherung bietet sich folgendes an für die Absicherung von Managern zu bedenken:

Private Krankenversicherung (PKV) für Manager:

Als Manager liegt ihr Verdienst tendenziell über der Versicherungspflichtgrenze, sodass Sie sich privat versichern lassen können. Zur Auswahl der passenden Versicherung oder auch zur Beitragsoptimierung empfiehlt sich eine Beratung durch unabhängige Experten. Besonders wichtig zu berücksichtigen ist hier auch die Krankentagegeldabsicherung.

In der Annahme, dass die meisten Manager weiterhin der Sozial- und Rentenversicherungspflicht unterliegen ergibt sich die Möglichkeit zur Lohnoptimierung, indem der Arbeitgeber eine möglichst hohe Zuzahlung zur PKV zahlt. Diese ist für ihn dann aufwandsneutral, da es sich um den sonst in der GKV zu entrichtenden Arbeitgeberanteil handelt.

Weitreichende Informationen zur Privaten Krankenversicherung finden Sie hier

Krankentagegeldversicherung vom Unternehmen:

Führungskräfte haben oftmals individuelle vertragliche Regelungen zur Lohnfortzahlung. In dieser Zeit ist das Unternehmen trotz Ausfall verpflichtet weiterhin das Gehalt zu bezahlen. Erst danach greift die private Krankentagegeldversicherung oder die Krankentagegeldleistung der GKV. Neben dem Risiko der Lohnfortzahlung im Krankheitsfall kommt auf das Unternehmen ein erheblicher Produktivitätsverlust zu, da Führungskräfte insgesamt einen erheblichen Beitrag hierzu im Unternehmen leisten, sei es durch die Personalführung, wordurch die Führungspersönlichkeit eine Art Hebelwirkung im Unternehmen hat, oder die oftmals ebenfalls übernommene vertriebliche Tätigkeit in der Führungsebene.

Um die Zahlungsverpflichtungen und die potenziellen Verdienstausfälle für das Unternehmen abzusichern bzw. zu kompensieren, empfiehlt sich eine entsprechende Krankentagegeldversicherung seitens des Unternehmens für seine Führungskräfte abzuschließen. So wird auch auf allen Seiten der Druck genommenzu früh seinen Genesungsprozess abzubrechen, was wiederum langfristig positiv auf die Gesundheit und Produktivität wirkt. Diese Absicherung gilt dann auch als Betriebsausgabe.

Berufsunfähigkeitsversicherung für Manager:

Zu den häufigsten Auslösern für eine Berufsunfähigkeit zählen psychische Erkrankungen wie Depressionen bzw. das Burn-out-Syndrom. Hiervon sind wiederum verhältnismäßig häufig Führungskräfte betroffen. Manager sollten daher dringend mit einer Berufsunfähigkeitsversicherung vorsorgen.

Mehr zur Berufsunfähigkeitsversicherung erfahren Sie hier

Sollte der Gesundheitszustand eine Berufsunfähigkeitsversicherung nicht mehr zulassen, gibt es diverse Alternativen, die wir mit Ihnen gemeinsam erörtern können.

Risikolebensversicherung für Manager

als Betriebsausgabe

Um das Risiko des Todes des Managers / der Manager für das Unternehmen abzusichern bietet sich im Sinne einer Risikolebensversicherung eine sog. Keyman-Versicherung an. Eine Keyman-Police ist eine Versicherung gegen das Risiko eines finanziellen Ausfalls durch Tod, Erkrankung oder Unfall einer Führungskraft im Unternehmen. Versicherungsnehmer ist das Unternehmen, das eine oder mehrere ihrer Führungskräfte versichert. Die Leistungen gehen aber an das Unternehmen und nicht an die Person. Somit hat das Unternehmen Geld um die Person ggfs zu ersetzen.

Die Keyman-Versicherung bzw. Risikolebensversicherung für Führungskräfte ist eine Betriebsausgabe und kann daher steuerlich abgesetzt werden. Sie erhalten somit steueroptimiert mehr Sicherheit für das Unternehmen.

Weitere Informationen zur Keyman-Versicherung finden Sie hier

Darüber hinaus kann selbstverständlich auch jeder Manager eine Risikolebensversicherung als Privatperson zum Schutze der Familie abschließen. Die genaue Absicherungshöhe, Gesundheitsprüfung etc. klären wir gerne mit Ihnen in einer individuellen und unverbindlichen Beratung.

Weitere Informationen zur Risikolebensversicherung haben wir Ihnen hier zusammengestellt

Weitere Versicherungen und Vorsorgen für Manager:

Das Unternehmen sollte für seine Verantwortungsträger ebenfalls Verantwortung übernehmen. Hierdurch ergeben sich weitere Möglichkeiten zur Absicherung von Prokuristen. Hierzu gehört aus unserer Sicht folgendes:

D&O-Versicherung für Unternehmen

Versicherungsschutz für sämtliche Führungskräfte eines Unternehmens, anstatt des Abschlusses einer persönlichen D&O-Versicherung

Betriebliche Altersvorsorge bzw. Nachhaltige betriebliche Altersvorsorge

Sie können entweder über Entgeltumwandlung mit mind. 15% Zuzahlung des Unternehmens oder eventuell sogar mit mehr Zuzahlung für Sie als Führungskraft steuerlich sinnvoll für ihr Alter vorsorgen.Eventuell stehen Ihnen als Führungskräft sogar weitere Wege neben der Direktversicherung offen (z.B. U-Kasse).

Nachhaltige betriebliche Altersvorsorge kann Ihrem Unternehmen eine positive Außenwirkung und Innenwirkung verschaffen, auch in Bezug auf die neuen Anforderungen des CSRD.

Betriebliche Krankenversicherung

Sollten Sie in der gesetzlichen Krankenversicherung versichert sein und nicht in die private Krankenversicherung wechseln wollen oder können, empfehlen wir mit Krankenzusatzversicherungen die Leistungen der GKV zu optimieren und so Versorgungslücken zu schließen. Mit einer betrieblichen Krankenversicherung kann das Gleiche erreicht werden, nur, dass hier das Unternehmen eine solche Versicherung abschließt und die Kosten trägt.

Betriebliche Unfallversicherung

Eine betriebliche Unfallversicherung oder Gruppenunfallversicherung schließt die Lücke in der gesetzlichen Unfallversicherung und sichert die Mitarbeiter auch im privaten Umfeld ab. Diese wertvolle Versicherung muss auch nicht direkt für alle Mitarbeiter abgeschlossen werden, sondern kann auch bestimmte Gruppen betreffen, z.B. Führungskräfte als besonders wertvolle Mitarbeiter.

Firmenrechtsschutzversicherung

Für alle im Betrieb beschäftigten Mitarbeiter in Ausübung ihrer Tätigkeit

Entscheidend ist ihre individuelle Situation, welche vetraglichen Regelungen Sie haben und inwieweit ihr Arbeitgeber bereit ist über Absicherungen und Vorsorgen auf betrieblicher Seite mit Ihnen und uns zu sprechen.

Lassen Sie uns gerne unverbindlich hierzu telefonieren.

Sie wünschen eine persönliche & unabhängige Beratung durch unsere Experten?

Kontaktieren Sie uns gerne direkt und unverbindlich.

Wir vergleichen für Sie individuell und transparent und klären gerne mit Ihnen Ihre Fragen.